Mentre que els principals mitjans de comunicació acusen tranquil·lament Moscou, sense evidències, d’haver orquestrat l’abatiment del vol MH17 de Malaysian Airlines en col·laboració amb els rebels de Donetsk, la reacció hostil a la crisi en els mercats financers internacionals i en el sistema financer de Rússia ha passat pràcticament desapercebuda.

D’altra banda, les amenaces polítiques i insinuacions dirigides contra la Federació Russa arran del desastre del 17 de juliol, s’han afegit a una nova onada de sancions econòmiques dirigides contra les grans corporacions russes i les institucions financeres.

Informació interna i coneixement previ

La realització d’operacions especulatives tant abans com després de l’accident del 17 de juliol és també una consideració important: en el funcionament dels mercats financers mundials, esdeveniments terroristes, desastres naturals, així com les principals tragèdies com la de l’MH17 invariablement tenen un impacte en el comportament a curt termini dels mercats financers, inclosos els principals mercats de valors, el mercat de divises, així com els mercats energètics i de matèries primeres.

Cal assenyalar que el coneixement previ d’un esdeveniment terrorista com l’abatiment de l’MH17 el 17 de juliol sobre una zona de guerra de l’est d’Ucraïna, ofereix una oportunitat per als perpetradors, així com per aquells que han previst el fet terrorista per dur a terme transaccions especulatives rendibles en diversos mercats financers . Cui bono? Wall Street o l’Establishment financer de Moscou?

En altres paraules, els qui van planejar l’atac a l’MH17 (incloent els seus patrocinadors polítics i econòmics) tenien en el seu poder la informació valuosa i confidencial que podria ser utilitzada en empreses especulatives a gran escala, incloent les opcions comercials al Dow Jones, la Borsa de Moscou (MICEX), els mercats de divises, per no parlar de comerç especulatiu (per exemple, opcions de venda) sobre les accions d’aerolínies.

El que s’ha descrit anteriorment és de rutina en la realització freqüent de comerç especulatiu “sense riscs” per les principals institucions financeres.

Els principals actors financers que tenien coneixement previ de l’esdeveniment de l’MH17 del 17 de juliol han fet milers de milions de guanys extraordinaris en transaccions especulatives. Amb el coneixement previ de l’accident, els especuladors institucionals estarien en condicions de “predir” acuradament la disminució a curt termini de l’Índex Industrial Dow Jones i altres mercats de valors més importants, les matèries primeres i els índexs de divises, i actuar en conseqüència, fent les seves apostes especulatives a través de l’ús de diferents instruments financers.

D’altra banda, també hi ha una superposició entre Wall Street i els mitjans financers corporatius: els comunicats de premsa donats per Bloomberg, el Wall Street Journal, el Financial Times, etc, arran d’un gran esdeveniment internacional, sovint exerceixen una influència decisiva en el moviment real dels principals indicadors financers. Alhora, aquests poderosos mitjans de comunicació -que influeixen en les percepcions financeres dels inversors sobre les tendències futures del mercat- se superposen de manera simbiòtica amb els interessos de Wall Street, amb el qual estan directament involucrats en la realització de les transaccions importants. De fet, els mitjans financers corporatius són, invariablement, els actors principals de Wall Street o la City de Londres. Qui són els principals accionistes del Wall Street Journal, el Financial Times o The Economist? Existeix un conflicte d’interessos?

La Borsa de Nova York

Arran de l’accident de l’MH17 del 17 de juliol, l’Índex Industrial del Dow Jones (DJIA) va baixar des del seu màxim de 17.150 i posteriorment es va recuperar (veure taula a baix). El coneixement previ de l’MH17 hauria permès tenir guanys financers a curt termini en el moviment del Dow d’un dia per l’altre.

Taula 1 Índex Industrial Dow Jones (DJIA)

La Borsa de Londres el 17 de juliol

Mentre que la Borsa de Nova York es va obrir el dia 17 després de la catàstrofe d’Ucraïna, la Borsa de Londres es va obrir el divendres 18 i va experimentar una caiguda a curt termini en els valors de mercat, recuperant-se al final del dia 18.

Borsa de Londres FTSE Índex d’accions

La Borsa de Moscou

El tràgic succés del 17 de juliol, juntament amb acusacions immediates dirigides contra Rússia, va contribuir a precipitar la caiguda de la Borsa de Moscou (vegeu el gràfic).

Si bé els mercats borsaris europeus també es van veure afectats, la caiguda més dramàtica es va registrar a la Borsa de Moscou, amb l’índex MICEX de Moscou caient un 2,3 per cent en un dia i el seu índex de canvi del dòlar, l’índex RTS, caient un 3,8 per cent (Reuters, 18 juliol de 2014) (vegeu el gràfic).

Els que tenien un coneixement previ de l’accident de l’MH17 i les possibles acusacions dirigides contra Rússia pel president Obama, sens dubte haurien apostat per una disminució tant del MICEX com del ruble rus.

Taula 2 Índex MICEX de Moscou

Gràfics: Financial Times, 2014

El règim de sancions

El règim de sancions econòmiques iniciat pel govern d’Obama havia apuntat a la indústria armamentística de Rússia, els seus principals gegants de l’energia, incloent-hi la companyia estatal Gazprom i Rosneft, així com el conglomerat de gas de propietat privada Novatek. Les principals institucions financeres russes eren també objecte de sancions.

En una amarga ironia, la nit del dimecres 16 de juliol (hora de l’Est), un dia abans de la tragèdia de l’MH17, el govern d’Obama va anunciar una nova sèrie de sancions radicals dirigides contra la Federació russa:

La tarda del dimecres [16 juliol 2014], el president Barack Obama havia anunciat noves sancions dirigides a les grans empreses de Rússia que incloïen empreses energètiques i bancàries. … “Hem de veure accions concretes, i no només paraules, que Rússia, de fet, s’ha de comprometre a intentar posar fi a aquest conflicte al llarg de la frontera entre Rússia i Ucraïna”, va declarar Obama a la Casa Blanca després d’anunciar noves sancions a Rússia (Accident de l’MH17, noves sancions dels Estas Units: Compte amb els Fons exposats de Rússia, Zaks, 18 de juliol de 2014).

Val la pena assenyalar que Rosneft té un acord de gas amb Exxon Mobil. El final del règim de sancions és la conquesta econòmica, és a dir, debilitar els gegants energètics de Rússia per tal de modificar, en última instància, la seva estructura de propietat:

Que els Estats Units vagin per a una empresa gran com aquesta [és a dir, sancions] demostra que va de debò. Rosneft té deutes pendents del voltant de 70.000 milions de dòlars, prop de la seva capitalització de mercat, cosa que l’obliga a buscar refinançament persistent – i, deixant de banda una part del finançament de Rússia i la Xina, només els mercats internacionals en dòlars poden proporcionar suficient finançament.

“Rosneft haurà de reduir les seves despeses de capital, a causa de les sancions dels Estats Units “. (Anders Aslund, Els Estats Units van respondre a l’MH17 abans que l’avió fos abatut, Sancions imposades després que Rússia subministrés armes que van provocar la caiguda de l’avió, Market Watch, 18 de juliol de 2014)

Després de l’anunci oportú d’Obama el 16 de juliol confirmant una nova onada de sancions, la disminució del valor de les accions a la Borsa de Moscou va començar amb l’obertura de la Borsa el 17 de juliol abans de la caiguda de l’MH17.

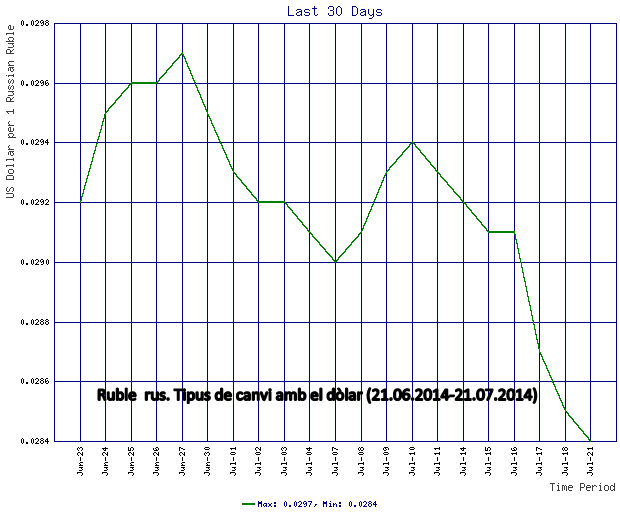

Mercats de divises: Baixada del ruble

Els mercats de divises també es van veure afectats. Encara que l’esdeveniment no va precipitar una disminució significativa del ringgit de Malàisia, el ruble rus va caure un 1,8 per cent enfront del dòlar dels Estats Units, la seva baixada més gran en un any des del juny de 2013. (Reuters, 18 juliol de 2014). Arran de l’accident del 17 de juliol a Ucraïna, el ruble rus ha seguit disminuint (vegeu el gràfic).

Les amenaces constants relatives a la presumpta participació de Rússia en l’abatiment de l’MH17, per no parlar de l’aplicació de noves sancions contra Rússia anunciades el 16 de juliol, s’han traduït en una baixada significativa del ruble rus. S’ha d’entendre que el banc central rus ha d’haver actuat per evitar un major deteriorament del ruble, el més probable fent servir les seves reserves de divises per contrarestar l’atac especulatiu contra el ruble, el que porta a una sortida de capitals significativa de les reserves en dòlars de Rússia.

Taula 3. Ruble rus (RUB). Tipus de Canvi amb el dòlar (21 juny 2014 a 21 juliol 2014)

Font: Exchange Rate.com

Baixada de les accions de l’aerolínia

Hi va haver una disminució significativa en el valor de les accions d’aerolínies que cotitzen al NASDAQ el 17 de juliol després de l’accident de l’MH17 (veure taula a continuació) que es caracteritza per una baixada el dia 17 i una recuperació el 18. Els que tenien coneixement previ de l’accident de l’MH17 podrien haver fet apostes especulatives segures recollint beneficis substancials.

Com s’indica en la nostra introducció, el coneixement previ és d’importància crucial. Per definició els responsables criminals de l’abatiment de l’MH17 tenien coneixement previ que podria haver estat utilitzat per les entitats financeres associades que participen en el comerç especulatiu. Aquesta dimensió particular del coneixement previ de l’MH17 -que recorda la venda reduïda d’accions aèries els dies anteriors a l’11 de setembre- demana una major anàlisi i investigació. Ha de ser un component de la investigació criminal sobre l’accident de 17 de juliol en si.

NYSE Índex d’aerolínies (XAL), 15 a 21 juliol 2014

El destí de Malaysian Airlines

Amb la misteriosa desaparició de l’MH370 el març, el nombre de passatgers de Malaysian Airlines havia caigut en un 60 per cent. La situació financera de Malaysian Airline System’s (MAS) havia esdevingut cada vegada més fràgil.

Després de l’accident de l’MH17, Malaysian Airlines System’s és a punt per a la privatització total. “MAS és gairebé el 70 per cent propietat de la institució d’inversió pública Kazanah Nasional, que a principis d’aquest any va expressar el seu interès en la disminució de part de la seva participació.” (ABC New Australia, 21 de juliol de 2014)

La baixada anual de les accions de MAS és de l’ordre del 25.8 (veure taula a sota).

Taula 4. Accions de Malaysian Airlines, MAS (juliol 2013-juliol 2014)

Font: Bloomberg, 2014