Dos països que han abordat la crisi financera de manera molt diferent

D’acord amb la “Neue Zürcher Zeitung” del 19 de maig de 2017, Islàndia va bé. Fa uns quants anys, el país va ser víctima d’una crisi financera i econòmica severa. Impulsat pel creixement econòmic, la corona islandesa ha guanyat el 2016 un 24% respecte a l’euro. Aquest any l’apreciació continua. Només a l’abril la corona va guanyar un 7%. Per a l’any en curs s’espera que el creixement econòmic serà de més del 6% i ja s’observen els problemes d’una economia sobreescalfada. Els salaris i els preus pugen. Les capacitats turístiques estan esgotades. Els turistes han de buscar apartaments privats per llogar perquè els hotels estan plens. El país s’ha tornat car, cosa que causa problemes en l’àmbit de la pesca i els hotels. Un cop més, els islandesos comencen a importar més per afeblir el tipus de canvi.

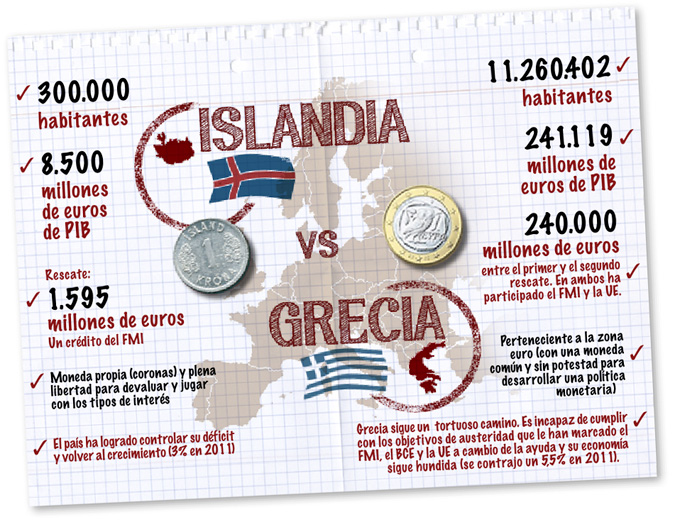

Fa una mica menys de deu anys, la situació era molt diferent. Comparem-ho amb Grècia. El 2008, en el punt culminant de la crisi financera, Grècia tenia un deute de prop del 180% del PIB. Des de llavors, el deute amb prou feines ha disminuït. Després d’una caiguda massiva els darrers anys, aquest any l’economia està estancada. El creixement del turisme ajuda una mica, en part pel fet que el principal competidor, Turquia, s’ha convertit en un país en guerra que té problemes. Encara no se sap si la millora és sostenible o no. La desocupació continua estant clarament per sobre del 20%, i l’atur juvenil és molt més gran. Quatre de cada deu empleats guanyen menys de 1.000 euros bruts. El tresor està buit. S’anuncia una nova regulación pel juliol. El ministre de Finances grec ha de trobar 8,5 mil milions d’euros per a interessos i amortització del deute. Fa uns quants dies, l’FMI i l’Eurogrup han declarat que posaran a disposició aquesta quantitat (veure “Neue Zürcher Zeitung” del 16.06.17). La part més gran s’atribueix a la depreciació de vells deutes, amb interessos, de bancs majoritàriament estrangers. Els deutes de creditors privats seran reemplaçats per deute públic, com ja s’ha fet en diverses ocasions. Pel deute públic, són els contribuents els qui ho han d’assumir, directament o indirectament. Amb una petita porció de la partida, el govern pagarà algunes factures.

En les negociacions amb els financers, el primer ministre Alexis Tsipras ha de fer concessions. Ara és tan impopular com el seu predecessor. A partir del 2019, les rendes es reduiran de nou en 1,8 mil milions d’euros l’any. La mateixa quantitat anirà a les arques de l’Estat a partir del 2020 a través d’augment d’impostos. Els ministres de Finances de l’Eurogrup estan disposats a concedir préstecs de fins a 15 anys, una història sense fi.

A Islàndia, la situació és molt diferent: el 2008, la situació no era pas millor, sinò pitjor. El deute no era del 180%, sinò de deu vegades el PIB, al voltant del 1.000%, un gran desastre. Horizons et débats va publicar diverses vegades articles al respecte. Però des d’aleshores han passat moltes coses. Resumim seguidament alguns episodis i mesures preses durant els anys de crisi. (Vegeu també Horizons et débats nº 9/10 del 13.04.15. http://www.zeit-fragen.ch/de/ausgaben/2015/nr-910-31-maerz-2015/islands-weg-aus-der-finanzkrise.html )

El poble mostra el cami per fer front al deute extern

A Islàndia, el deute extern dels tres bancs més importants era el problema principal. Segons la doctrina de la UE, l’Estat ha de respondre d’aquests deutes. El govern d’Islàndia, que no és membre de la UE, negociava sobretot amb Gran Bretanya i els Països Baixos, d’on procedien la major part dels fons (els anomenats fons d’Icesave). Icesave era el banc online del Landsbanki d’Islàndia, que havia atret els inversors estrangers amb un alt interès des de feia molts anys. Els dos governs van tractar de recuperar els fons i van fer concessions a Islàndia amb un modest interès i llargs terminis d’amortització. El 30 de desembre de 2009, el Parlament islandès va aprovar una llei que regulava els terminis d’amortització. El poble va sortir al carrer amb cassoles i va expressar sorollosament el seu descontentament. No volia assumir cap responsabilitat per un desastre que no havia causat. Que els propis especuladors estrangers assumissin les conseqüències de les seves accions. A fi de comptes, aquests darrers havien guanyat, durant molts anys, el 10% o més d’interès. A les pancartes i pamflets s’hi deia: “És moral i justificable que l’Estat i els contribuents assumeixin el risc?” La iniciativa cívica DeFence (resistència) va organitzar accions de protesta de tota mena. Es van recollir més de 60.000 signatures en un país de 300.000 habitants, i per tant van exigir un referèndum. Els ciutadans van envoltar la casa del president amb torxes vermelles visibles de lluny, cosa que indicava un gran “no” a aquesta política. El president de l’Estat, Olaf Ragnar Grimsson, va escoltar la veu del poble i va provocar una votació popular amb les següents paraules: “És un element central del govern islandès que el poble sigui el jutge suprem sobre la validesa de les lleis. Per aquesta raó, transfereixo al poble la decisió sobre aquesta llei en virtut de la Constitució”. El març de 2010, el 93% dels ciutadans es van oposar al pagament del deute bancari per l’Estat.

Els agradés o no, Gran Bretanya i els Països Baixos es van declarar disposats a renegociar el pagament del deute bancari. En un nou acord, Islàndia va obtenir concessions més àmplies i flexibilitat de pagament. El pagament es va ajornar fins al 2046, càrrega assignada a la següent generació. Aquest resultat va ser àmpliament acceptat al Parlament. El president de l’Estat va ordenar un nou referèndum. L’abril de 2011 es va produir altra vegada un “no” massiu. “I ara?”, haurien pensat molts espectadors!

Els islandesos van resoldre el seu problema bancari de la següent manera: els tres grans bancs es van haver de declarar en fallida. Alguns dels principals culpables de la fallida van anar a parar a la presó. Landsbanki, amb el seu banc en línia Icesave, va ser nacionalitzat, els altres dos van ser dividits en un “Banc Nou” i un “Banc Vell”. El Banc Nou, dotat de capital fresc, va respondre de totes les branques de negoci necessàries en l’àmbit nacional, com les transferències, els caixers automàtics, el departament de crèdit, etc. El Banc Vell va respondre de l’enorme muntanya de deute i totes les relacions exteriors amb una gran quantitat d’actius podrits que van ser liquidats en un procediment de fallida. Així, les oficines es van mantenir obertes i van continuar funcionant els caixers automàtics. Els bancs es van canviar el nom: l’antic banc Kaupthing es diu Arion avui, l’antic banc Glitnir és ara Islandsbanki. Els tres bancs (ara en part en mans estrangeres) es limiten a operacions bancàries tradicionals a nivell nacional. La moneda islandesa es va desplomar massivament després del “terratrèmol” en el sector financer i la crisi econòmica, i van ser necessaris controls de circulació de capital.

Els bons resultats van aparèixer ràpidament: el turisme i la pesca es van aprofitar de la feblesa de la moneda. Islàndia es va convertir en “bon mercat” i va fer publicitat a tot Europa per motivar els turistes a venir a aquesta bella illa i descobrir la bellesa de la natura. Es van importar menys béns de consum cars, i es produí més al país. El “desmantellament social” va romandre limitat. El 2009, el declivi econòmic va ser del 7%, tres anys més tard es va produir un creixement del 3% – una taxa més alta que la de la UE. La taxa d’atur va caure. L’agència de qualificació Fitch va tornar a augmentar la nota de crèdit i va justificar aquest enfocament de manera explícita amb l’”èxit de respostes a la crisi poc ortodoxes” (“Frankfurter Allgemeine Zeitung” del 21.02.15). La decisió del Tribunal de l’AELC, que va rebutjar el 2003 la responsabilitat de l’Estat pel deute bancari extern, també hi va ajudar – en aquest cas, adoptant una sentència a favor del poble. El país va retirar la seva sol·licitud d’adhesió a la UE. El control del trànsit de capital ja és un record i els crèdits de l’FMI es van retornar.

Èxit substancial de la sobirania i la democràcia directa

Per què aquest país es va recuperar tan ràpidament? En primer lloc, la veu del poble va ser decisiva per a aquest rescat. Els islandesos van establir les bases dues vegades. Amb una multitud d’accions, la població va influir activamente en el desenvolupament de la situación, sempre de manera no violenta. Amb llocs web originals, van frustrar els intents de Gran Bretanya per difamar els islandesos com a terroristes, i per congelar tots els actius islandesos a Gran Bretanya. D’altra banda, la gent es va arremangar i van actualitzar el seu sector bancari en ruïnes i la seva precària economia nacional.

A més, va ser decisiu per al rescat que Islàndia tingués la seva pròpia moneda: el col·lapse de la corona islandesa no va donar lloc a l’aniquilació – com ho predeien alguns funestos endevins financers – sinó que aquest col·lapse va ser la condició indispensable per a una ràpida recuperació. La sortida de la crisi bancària a Islàndia va ser molt diferent de la política europea dels rescats bancaris, la gestió del deute i les finances públiques, com ho practica actualment el BCE mitjançant la compra de grans quantitats de títols públics mitjançant la “planxa de bitllets” electrònica.

No cal dir que la situació és diferent en cada país, i que no es pot aplicar la via islandesa a d’altres països tal qual. Però mostra que un govern estretament lligat al poble, cercant coratjosament solucions veritables pot trobar una sortida de la pitjor crisi. També mostra que un petit país amb la seva pròpia moneda és àgil i pot afirmar-se en el món de les finances i l’economia mundial. Nota: fa tres anys, l’FMI va demanar al ministre de Finances islandès Steingrimur Sigfusson que ajudés a controlar la crisi del deute grec (“Frankfurter Allgemeine Zeitung” del 21.02.15), i aquest s’hi va negar.

És impressionant veure com Islàndia ha pogut netejar la seva catastròfica situació financera, cosa que ningú esperava d’aquest petit país. En el marc de la democràcia directa, el poble han jugat un paper important. S’hauria de prohibir que una petita elit pugui decidir a porta tancada sobre la solució dels problemes financers d’un país sencer, ja que això pot crear un enorme desastre, com podem veure actualment a Grècia. La qüestió s’imposa imperativament: per què un camí similar no és possible en altres països i com es podria fer saltar la cotilla paralitzant i asfixiant del sistema de l’euro?

En aquest context, un paral·lel amb la mitologia grega s’imposa: la història del nus gordià. S’anomena nus gordià a la corda enginyosament nuada, fixada al carro de combat del rei frigi Gordios, unint la barra de tracció amb l’enganxall dels cavalls. Segons la llegenda, un oracle va predir que només qui fos capaç de deslligar el nus gordià podria aconseguir el control d’Àsia. Van ser molts els homes forts i intel·ligents a provar-ho, però cap se’n va sortir. Fins al moment en què Alexandre el Gran, durant la seva campanya cap a Pèrsia, va tallar aquest nus amb un sol cop d’espasa i va inaugurar així la seva marxa triomfal a través d’Àsia. De la mateixa manera, calia avui l’acte coratjós d’un poble per alliberar-se de tots els seus embulls.